- 当前位置:

- 首页 > 产品展示 > ob欧宝体育官网在线登录入口

ob欧宝体育官网在线登录入口当升科技:有知名机构淡水泉于翼资产参与的多家机构于4月24日调研我司

时间: 2024-04-30 14:29:27 | 作者: ob欧宝体育官网在线登录入口

证券之星消息,2024年4月25日当升科技(300073)发布公告称Franklin Templeton、PICTET、大千华严投资、太平资产、西部利得基金、嘉合基金、交银理财、君海创芯、潞安投资、熙宁投资、青桥资产、保银私募基金、Winfor、荷和投资、山楂树投资、天驷资产、嘉石大岩资本、金友创智资产、泰山财产保险、西部证券、建信基金、交银施罗德基金、君阳私募基金、花旗环球金融、民生证券、平安基金、泉果基金、翀云私募基金、厚坡私募基金、申银万国证券、鹞璞实业、乐中控股、盛世知己投资、天弘基金、摩根大通、合众易晟投资、建银国际、金恩投资、凯恩投资、南方基金、平安银行、普华投资、顶天投资、米牛投资、世诚投资、安信基金、渊泓投资、民众创新控股、太平基金、吴泽致远(北京)投资、相生资产、信达证券、兴证全球基金、域秀投资、长城证券、招商银行、顺势达资产、致顺投资、中航信托、中科时代投资、中信建投(国际)金融控股、中银国际证券、中邮基金、众为资本、兴业信托、永赢基金、长安基金、碧云资本、长盛基金、招商证券、中金公司、中航证券、中科沃土基金、中信证券、中银基金、中邮人寿、珠海横琴乘风私募基金、兴业证券、Golden Pine、涌乐投资、长城财富、长石投资、浙商证券资管、中国人寿、中加基金、中泰证券、中信资管、中银证券资管、中邮证券、Pleiad、锦天洋股权投资、兴银理财、于翼资产、长城国瑞证券、招商基金、浙商证券、银河证券、中金资管、中信保诚基金、中信证券自营、东吴证券、中胤信弘、中植启星投资、Infini、瑞银证券、群益证券、东方睿石投资、新华联产业投资、博恩资产、GSAM、Rockhampton Management、国新投资、摩根资管、贝莱德基金、Samsung Asset(HK)、风炎私募基金、易知基金、博时基金、财通电新、大成基金、东兴基金、复胜资产、光大证券、冰湖私募基金、国华人寿、国投聚力、国联安基金、安信资管、晓煜投资、合煦智远基金、泓德基金、华创证券、华夏财富、财通资管、大家资产、东证融汇资管、新韩资产运用株式会社、富国基金、光合未来私募基金、睿融私募基金、国华兴益、国联证券、宝盈基金、海通证券、和谐汇一、鸿运私募基金、华福证券、富兰克林华美证券、华鑫证券、观今私募基金、淡水泉、峰境基金、格林基金、正圆私募基金、硅谷天堂、国晖投资、国泰财产保险、国信证券、水印投资、海雅金控、珩生资产、华安基金、华泰证券、汇华理财、诚旸投资、东吴人寿、豪山资产、工银国际资产、广发证券资管、允朗投资、国海证券、国金自营、国泰君安证券、国信证券自营、昊青资产、弘康人寿、华安证券、华泰自营、汇泉基金、惠升基金、GA AM、交银国际证券、津联(天津)资产、国泰人寿、南华基金、爱建证券自营、财富管理、国际信托、启态易方投资、天猊投资、申万宏源证券于2024年4月24日调研我司。

答:2024年一季度,受国内、国际市场竞争加剧,原材料和产 品销售价格大幅下降,国际销量占比下滑等多重因素影响,公司实 现营业收入15.17亿元,同比下降67.67%;实现归属于上市公司股 东的净利润1.1亿元,同比下降74.36%。当前锂电正极材料行业整 体增速放缓,产品市场结构分化,竞争日趋激烈,行业面临周期性 调整,但是锂电正极材料行业中长期发展向好的趋势未变。未来, 公司将持续深耕锂电正极主业,加大技术研发和市场开发力度,不 断优化客户结构,坚持高端路线差异化竞争,力争推动公司经营业 绩改善和盈利能力提升。谢谢。

答:受市场需求增速放缓影响,国际、国内三元正极材料市场 竞争日趋激烈,只有兼具技术研发实力、优质客户资源、稳定且低 成本的原材料资源等各方面综合优势的企业,才能获得市场竞争优 势。公司作为全球锂电正极材料龙头企业,持续聚焦市场主线,深 化业务布局,具备技术开发、客户渠道、制造水平、供应链管理、 管理精细化等综合优势。技术开发方面,公司在高镍、超高镍、中 镍高电压、磷酸(锰)铁锂及下一代电池材料等领域已形成了完整 的产品布局,产品在能量密度、循环寿命、安全性等方面优势明显, 成为国际同类产品的标杆;客户开拓方面,公司牢固卡位国际高端 市场,深度绑定中、日、韩、欧、美等国家和地区的锂电巨头及新 能源车企,客户资源优质且结构健康,国际布局先发优势明显;制 造工艺方面,公司坚持“极限制造、极简工艺、极致成本”,多措 并举强化成本管控,通过产线设计降本、新品设计降本、采购降本、 工艺革新降本、控耗降本、控费降本等方式实现“人效、物效、机 效、能效”四效持续提升,保障单耗低,成品率高,降本增效成果 显著;供应链管理方面,公司持续深化与上下游产业链优质企业战 略合作和深度绑定,通过投资、参股、技术协作、签订采购长单等 方式参与供应链上游环节,形成了可持续、具备成本竞争力的长期战略供应渠道。谢谢。问公司在固态锂电正极材料和固态电解质的布局及进展如何?作为锂电正极材料行业的技术引领者,公司在固态锂电正 极材料及固态电解质领域已开展多年研发投入,已系统布局氧化 物、硫化物、聚合物等主流固态电池用关键材料技术路线,可应用 于全固态及半固态电池。公司固态锂电正极材料与固态电解质进行 包覆,采用特殊微晶结构前驱体设计,具有高安全、低阻抗和低产 气特点,目前已成功导入辉能、清陶、卫蓝新能源、赣锋锂电等固 态电池客户,并实现批量销售。谢谢。

答:固态电池的技术优势在于高能量密度和高安全性,目前市 场普遍看好其未来发展场景,相比液态电池,固态电池在车用、低 空飞行等领域应用场景广阔。公司坚持研销联动,技术先行,积极 卡位下一代固态电池材料市场,持续加大固态客户覆盖并深挖客户 需求,联合开发更具竞争力的产品,实现与客户在技术开发链和供 应链上高度融合。未来随着电动车的普及、低空飞行的发展,固态 电池将迎来更加广阔的应用市场,预计固态锂电正极材料和电解质 的市场需求也将进一步增加。谢谢。问公司与国际同行相比,有何优势?公司围绕动力及储能用新型锂电正极等关键材料开展研 发,不断突破行业共性关键技术,先后开发出多款技术领先、性能 优异的多元材料产品。相较于国际同行,公司具备较为完整的全系 列产品布局,多款正极材料产品相关性能参数处于行业领先水平。 同时,公司不断优化工艺设计,坚持“绿色环保、节能高效、智能 智慧”理念,打造了具有国际先进水平的常州当升锂电材料基地, 良品率、金属杂质含量等衡量工艺制造水平的相关指标位居行业前 列。谢谢。

答:公司针对电动车和高端储能市场开发出多款高能量、高倍 率、长寿命的磷酸(锰)铁锂材料,成功导入国内一流动力及储能 电池客户。目前公司磷酸铁锂产品已实现千吨级月销。同时,公司 在产能效率、盈利水平、制造能力、单机产线效率等方面具有优势, 磷酸铁锂产品合格率处于行业领先水平。未来公司将通过上下游参 股等方式实现磷酸铁锂和磷酸锰铁锂产业一体化,精简工艺流程和 环节,缩短生产工序,通过发挥公司技术与工艺优势,提升产品盈 利能力。谢谢。问公司磷酸铁锂应用于哪些客户?公司多款高能量、高安全、长寿命的磷酸(锰)铁锂材料 持续向中创新航、科信聚力、宜春清陶等国内一流动力及储能电池 客户批量销售,产品的能量密度、低温及安全性能领先。同时,公 司当升蜀道(攀枝花)一期工程已经完成产线建设并投入使用,将 为公司后续提升市场占有率提供充足产能保障。谢谢。

问:公司海外芬兰基地是否能满足环保要求?芬兰基地的投建和运 营成本和国内相比如何?

答:公司锂电正极材料工厂在国内已实现零排放,目前公司正 在加快芬兰项目实施进程,芬兰工厂将秉承“绿色、低碳、智能” 的设计理念,在建设及运营过程中,严格遵守芬兰当地环保政策, 确保项目顺利实施。芬兰基地的投资成本、人工成本较国内高,但 芬兰当地绿电成本优势明显,靠近市场与客户能有效降低运输成 本,同时在当地建厂可免于缴纳关税。随着公司欧洲新材料产业基 地的建成投产,将充分满足国际客户本土化供应及产能配套需求, 夯实公司在全球锂电正极材料领域高端供应链优势地位。谢谢。

答:公司欧洲新材料产业基地项目总体规划50万吨,包括多 元材料20万吨,磷酸(锰)铁锂30万吨,将分阶段、有节奏建设, 一期年产6万吨高镍多元材料项目目前已经进入实施阶段。芬兰工 厂磷酸(锰)铁锂产能建设将根据欧洲市场发展趋势、客户需求及 产业链配套等综合因素,总体评估并论证其可行性后实施。谢谢。问公司如何看待今后市场需求变化趋势?受行业结构性产能过剩、市场竞争加剧、海外贸易壁垒凸 显等因素影响,锂电正极材料行业进入深度调整期,但是,国家坚 持新能源产业发展的方向没有改变,市场仍在向前发展,长期看, 锂电正极材料行业的需求是向上的。公司已经在高镍、超高镍、固 态锂电材料、富锂锰基材料、磷酸(锰)铁锂等一系列领域进行了 技术研发和布局,客户范围基本涵盖全球前十大锂电池巨头,预计 随着未来市场整体规模进一步扩大,下游对锂电正极材料产品的需 求也将逐步增长。谢谢。

当升科技2024年一季报显示,公司主营收入15.17亿元,同比下降67.67%;归母净利润1.1亿元,同比下降74.36%;扣非净利润1.04亿元,同比下降75.49%;负债率18.78%,投资收益322.57万元,财务费用-3308.28万元,毛利率14.89%。

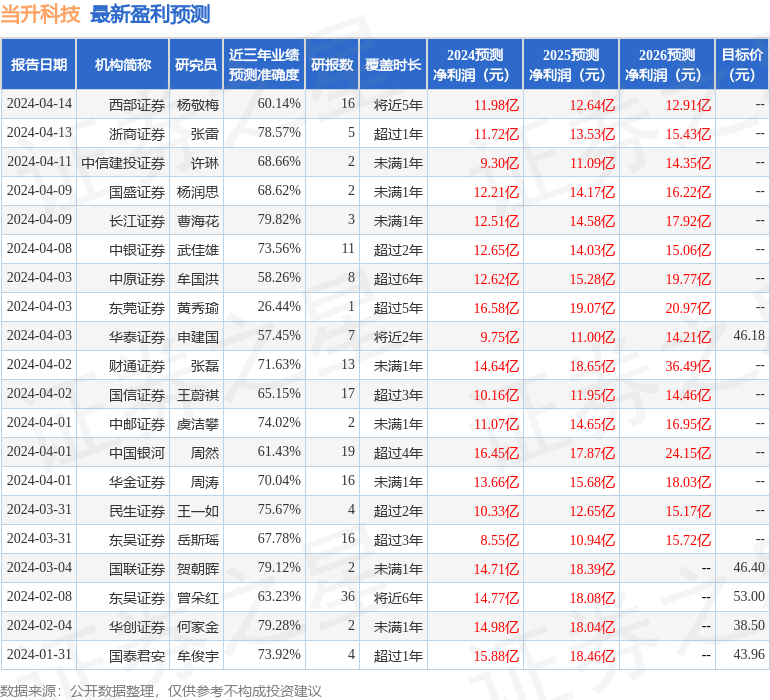

该股最近90天内共有21家机构给出评级,买入评级15家,增持评级6家;过去90天内机构目标均价为43.52。

融资融券数据显示该股近3个月融资净流入3.98亿,融资余额增加;融券净流入6289.3万,融券余额增加。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

证券之星估值分析提示当升科技盈利能力一般,未来营收成长性较差。综合基本面各维度看,股价偏低。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的在于传播更多信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。